Page 24 - 季刊--第二期最终版本

P. 24

22 固定收益 / FIXED INCOME 新规出台背景

新规出台 《管理办法》出台的背景,自然是为了顺应今年关于

公司债扩容 缓解融资难、融资成本高的问题,支持经济稳增长、调结

蓄势待发 构。然而,主导此次办法修订的证监会债券监管部门早已

开始着手此事。

文 | 《固定收益》编辑部

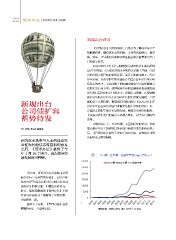

回首2007年8月《公司债券发行试点办法》颁布后的

在听取市场参与人士的建议以 近7年多时间,公司债券市场不但始终无法跟上其他三个债

及征询其他债券监管机构意见 券监管机关所管辖的市场发展,而且差距越来越大。经过

之后,《管理办法》最终于今 多年发展,发改委旗下的企业债券已稳定在年发行量5000

年 1 月 16 日出台,成为债券市 亿以上的水平;交易商旗下的短融中票也早已轻松破两万

场发展的里程碑。 亿的年发行量大关;就算相对小众的金融债券也迅速发展

到年发行量3000亿以上的水平。反观公司债券,在最高峰

1月16日,证监会发布并实施《公司 的2011年和2012年也不过2000多亿的年度发行规模,之后

债券发行与交易管理办法》,虽只声称 规模甚至不增反降。数据背后反映出的是《试点办法》在

是对2007年8月发布的《公司债券发行试 运行多年后在诸多方面已逐渐无法跟上市场的变化,也一

点办法》的修订版,但做出多处补充、 定程度上阻碍了债券市场的发展。例如发审委审核制度,

修订、简化和提高的《管理办法》不管 《试点办法》没有把债券交易纳入体系,对于发行期的约

在内容还是形式上都做到了全面升级, 束等。

内容焕然一新。

内忧外患之下,经过长期、大量和反复的论证,在听

业内人士分析,《管理办法》在监 取市场参与人士的建议以及征询其他债券监管机构意见之

管视野更上一个新的高度。 后,《管理办法》最终于今年1月16日出台,成为债券市场

发展里史上的里程碑。

图一:公司债、企业债、短融中票发行量(万亿元)

数据来源:WIND 资讯,截至 2014 年 12 月底